¿Estás pensando en comprar tu primera vivienda? Es posible que hayas meditado si prefieres comprar o alquilar, y finalmente te has decidido a comprar una casa. La realidad es que el proceso puede abrumar y son muchas las cosas a tener en cuenta al comprar una casa. Hipoteca, gastos, impuestos o contrato de arras… Antes de lanzarte, echa un vistazo a esta guía completa.

Cosas a tener en cuenta al comprar una casa

El primer paso para plantearse siquiera si puedes adquirir una vivienda es tener claro que cumples con los requisitos básicos. Especialmente si necesitas solicitar una hipoteca para la primera vivienda. De lo contrario, es muy probable que la entidad bancaria te deniegue el crédito.

1. Hipoteca hasta el 80% del valor de la vivienda

La mayoría de entidades financieras solo aprueban hipotecas por un importe del 80% del valor de la vivienda. Es una forma de garantizar que el comprador, al menos, ha sido capaz de ahorrar el restante y, por tanto, posee una cierta credibilidad financiera.

Algunos bancos ofrecen de forma excepcional hipotecas de hasta el 90% de valor de la vivienda y rara vez encontrarás una oferta por el 100%. Ahora bien, es probable que el tipo de interés que te apliquen sea más alto por lo que pagarán más intereses por ella.

✅ ¡Recuerda! La hipoteca se concede sobre el precio más bajo entre la tasación de la vivienda o el importe de compraventa. Esto significa que, si quieres comprar una casa por 100.000 euros (habiendo calculado que necesitas una hipoteca de 80.000), pero la tasación marca un valor del inmueble de 90.000, el banco te ofrecerá una hipoteca por debajo de esos 80.000.

2. Cuenta con un 20% del valor de la vivienda para gastos

Recuerda que parte de los gastos de compraventa los paga el comprador, además de los impuestos. Se recomienda contar con un 20% del valor de la vivienda ahorrado.

3. No dediques más de un 30% a tu hipoteca

Los expertos aconsejan que la letra de una hipoteca nunca debe superar el 30% de los ingresos de una persona. Hasta el punto que muchas entidades financieras no autorizarán la operación hipotecaria dado el endeudamiento del comprador.

✅ ¡Importante! Si contratas una hipoteca a tipo variable, ten en cuenta que la letra puede aumentar si suben los tipos de interés. Para ello, realiza varias simulaciones con un aumento hipotético del Euribor, y así confirmar si sigues estando por debajo de ese umbral.

▷ ¡Te interesa! Hipoteca fija o variable: ¿cuál debería contratar?

Gastos de hipoteca: ¿cuáles son?

A la hora de comprar una casa debes tener en cuenta los gastos de compraventa en el precio de la vivienda para conocer el gasto total. La legislación estipula quién debe pagar cada gasto.

Gastos que paga el banco:

- Gastos de gestoría.

- Aranceles notariales de la escritura del préstamo hipotecario.

- Gastos de inscripción de las garantías en el Registro de la Propiedad.

Gastos que paga el comprador:

- Precio de la tasación de la vivienda.

- Gastos de gestoría por la compraventa.

- Firma ante Notario de la escritura de compraventa.

- Gasto por la inscripción en el Registro de la Propiedad.

▷ Este artículo te interesa: ¿Cuánto dinero necesitas para comprar una casa?

¿Qué impuestos se pagan al comprar una casa?

Además, no puedes olvidar los impuestos que se deben pagar al comprar una casa. Los asume siempre el comprador, y se calculan sobre el valor de la compraventa.

- Para viviendas de obra nueva se aplica un 10% de IVA.

- Para vivienda de segunda mano debe pagarse el Impuesto de Transmisiones Patrimoniales (ITP). El importe depende de cada Comunidad Autónoma. Oscila entre el 4% y el 10%.

Interés de la hipoteca

Otro de los gastos que debes considerar en la hipoteca de tu primera vivienda son los intereses hipotecarios. El banco aplica una comisión a cambio de prestarte el dinero y estos intereses se abonan a través de las cuotas.

Si observas un cuadro de amortización de una hipoteca, verás que los primeros meses casi la totalidad de tu cuota sirve para pagar los intereses. Conforme va pasando el tiempo, el porcentaje destinado a amortizar tu hipoteca (a quitarte deuda) sube, mientras que se reduce la cantidad de intereses.

¿Cuánto dinero necesito para comprar una casa de 100.000 euros?

Para comprar una casa de 100.000 euros necesitas tener unos 20.000 para la entrada y otros 10.000 para los gastos. Es decir, en total necesitas 30.000 euros.

▷ Te sorprenderá: ¿Comprar una casa de segunda mano o de obra nueva?

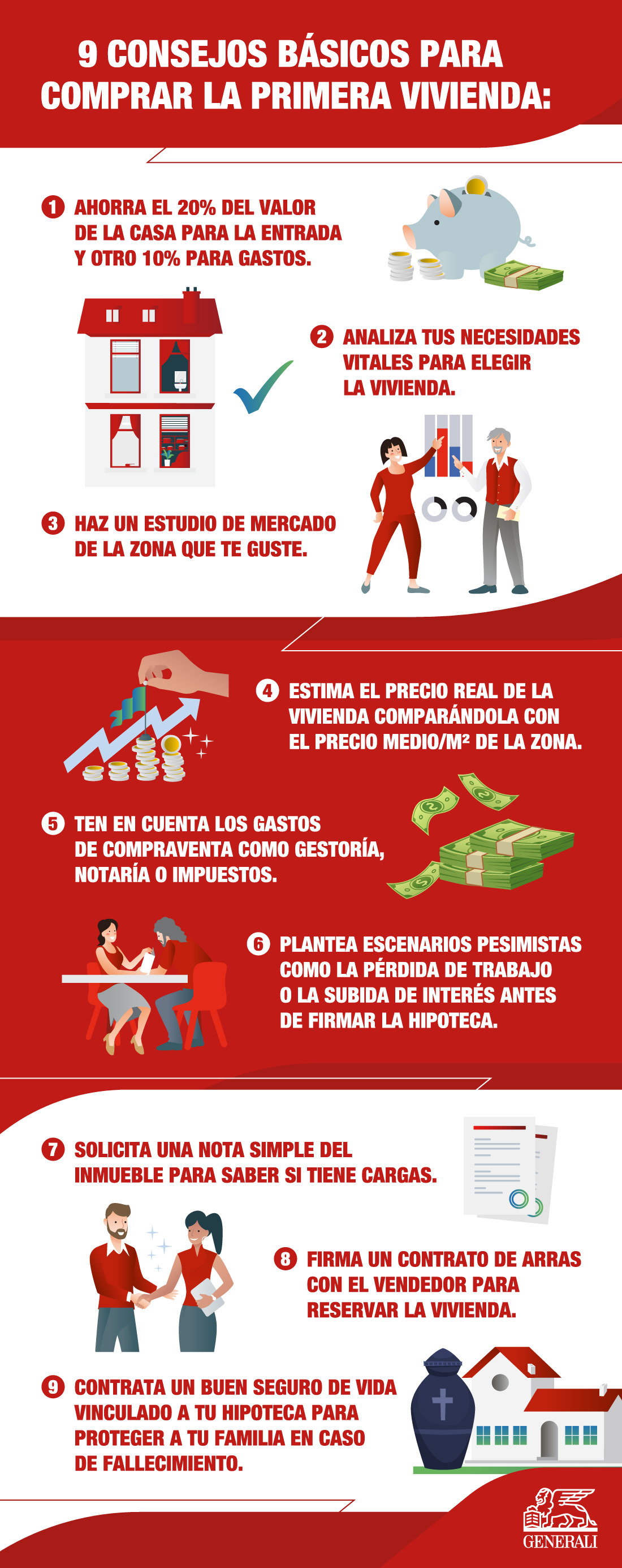

Cómo comprar una casa: 9 consejos para tu primera vivienda

Sabemos que comprar tu primera vivienda da vértigo. La mayoría de personas se enfrenta al mercado inmobiliario e hipotecario sin ser experto. ¡Por eso conviene tener claros algunos conceptos! Echa un vistazo a estos consejos para comprar una casa.

Analiza tus necesidades

Es lo primero que debes hacer. Tener claras tus necesidades te facilitará elegir el inmueble que debes adquirir. Determina cuántas habitaciones vas a necesitar, el número de cuartos de baño o la zona. Algunas cosas a tener en cuenta al comprar es si tiene ascensor o la proximidad a servicios como colegios, supermercados y transporte de la zona.

Haz un estudio de mercado de la zona

Una vez tengas esos primeros criterios, identifica las viviendas a la venta en la zona deseada. La mayoría de portales inmobiliarios permiten aplicar filtros como el número de habitaciones, los metros cuadrados o la tipología de vivienda.

✅ ¡Recuerda! Los precios de venta publicados no tienen por qué ser los reales, sino aquellos a los que los vendedores desearían materializar la compraventa. Ten en cuenta que su valor podría estar sobredimensionado.

¿Cómo saber el precio de una vivienda?

Es una de las grandes incógnitas… ¿Cómo saber el precio de una vivienda real? ¿Estaré pagando por encima de su valor? Un truco para calcular un precio más o menos objetivo es calcular el precio del metro cuadrado de la zona.

Para ello, abre el portal Idealista.com y consulta los inmuebles de la zona donde estés buscando. En la parte de abajo encontrarás el precio medio expresado en eur/m². Usa los filtros para acotar tu búsqueda a la tipología de vivienda que estés buscando y compara la media con el coste de la casa que te ha gustado.

▷ ¿Te lo habías planteado? Ventajas e Inconvenientes de vivir en un Pueblo

Plantea escenarios pesimistas para estar preparado

Firmar una hipoteca significa no solo adquirir un inmueble, sino también una deuda con el banco. Antes de hacerlo, es esencial que proyectes escenarios pesimistas para evaluar si podrás hacer frente a la deuda si tu situación financiera empeora. Prueba a hacerte las siguientes preguntas:

- En el caso de firmar una hipoteca variable, ¿podrías asumirla si el tipo de interés se duplica?

- En caso de perder tu empleo actual, ¿podrías hacer frente a la hipoteca con un trabajo no cualificado que aceptes de urgencia?

Ten en cuenta otros gastos de la vivienda

Ahora que ya tienes claros los gastos de hipoteca de tu primera vivienda, conviene incluir otros posibles gastos adicionales a los que tendrás que hacer frente:

- Gasto de la comunidad de vecinos (si la hubiera).

- Posibles derramas en curso. Indaga si los vecinos estuvieran pagando alguna cuantía adicional.

- IBI o impuesto de bienes inmuebles del Ayuntamiento.

- Seguro de Hogar. En España es obligatorio y conviene siempre hacerte con uno con buenas coberturas que te eviten un susto.

Solicita una nota simple del inmueble

La nota simple (o nota simple registral) es un documento público que contiene información relativa a la vivienda como su actual propietario, los derechos que tiene sobre ella, la superficie real y las posibles cargas que hubieran.

Puedes solicitarlo en la página web de Registradores.es. La tasa por hacerlo por Internet suele rondar los 9 euros. Antes de comprar una casa, solicita siempre este documento para tener la certeza de las condiciones en las que se encuentra la casa.

Formaliza un contrato de arras

¿Cómo comprar una casa? Si tienes claro que quieres continuar con el proceso y es la vivienda de tus sueños, formaliza un contrato de arras con el comprador. Se trata de un documento donde las partes os comprometéis a proseguir con la venta.

El contrato de arras es útil para acordar la reserva del piso con garantías para el vendedor. Aunque no es obligatorio, se suele realizar un adelanto de entre 2.000 y 10.000 euros al vendedor.

Contrata un buen Seguro de Vida para la hipoteca

Asumir una deuda hipotecaria de tales dimensiones es siempre un riesgo. ¿Qué ocurre si debes dejar de trabajar por un accidente? ¿Y si falleces y la deuda pasa a tus familiares? Una forma de protegerte a ti y a los tuyos es a través de un Seguro de Vida vinculado a tu hipoteca.

Gracias a esto, se garantiza el pago a tus familiares del capital pendiente de pago que tengas contratado con el banco. En GENERALI ofrecemos las mejores coberturas para jóvenes que van a comprar su primera vivienda. Consúltanos sin compromiso.

![]()