Los objetivos financieros te ayudan a comprender lo que quieres de la vida y cómo alcanzarlo. Te ofrecen una orientación y un propósito, lo que centra tu atención y te ayuda a ser más consciente de cómo gastas tu dinero. Aproximadamente 7 de cada 10 personas se fijan metas financieras a largo plazo y se esfuerzan por lograrlas.

Fijarse objetivos financieros implica convertir tus aspiraciones en objetivos tangibles y medibles. Pueden ser tanto a largo plazo, por ejemplo, ahorrar para una entrada para una casa, como a corto plazo, por ejemplo, reservar dinero para unas vacaciones. Sean cuales sean tus aspiraciones, los objetivos te permiten tomar las mejores decisiones para tu futuro. En este artículo, analizamos con más detalle cómo crear objetivos financieros que te sirvan.

Si deseas obtener más información sobre qué son los objetivos financieros y por qué son importantes, puedes consultar la parte 1 de esta serie.

▷ Te interesa: Objetivos financieros (parte 1)¿Por qué son importantes?

Define tus objetivos

No hay una fórmula única para la creación de objetivos financieros que sirva para todos. Al contrario, los objetivos deben ser personales y estar en consonancia con tus valores, así como con tus obligaciones y aspiraciones. Veamos qué debes tener en cuenta a la hora de decidir tus objetivos.

1. Evalúa tu situación financiera actual

Debes ser consciente de cómo estás gastando tu dinero para tomar mejores decisiones sobre el futuro. Primero, enumera tus fuentes de ingresos, tu salario será una, pero puedes incluir otras fuentes de ingresos, como algún trabajo de freelance que realices. A continuación, suma tus gastos esenciales como el alquiler y los suministros, y tus gastos no esenciales, como las suscripciones o las comidas fuera de casa.

Al restar tus gastos mensuales esenciales a tus ingresos, comprobarás cuánto dinero te queda cada mes para artículos no esenciales o para ahorrar. Echa otro vistazo a tus gastos no esenciales. Es posible que te sorprenda cuánto dinero se te escapa de las manos en cosas que realmente no necesitas.

2. Piensa en tus preocupaciones financieras inmediatas

Piensa en cualquier obligación financiera inmediata que tengas. Esto incluirá alguna deuda que debas devolver, tal vez una próxima revisión de la hipoteca y si necesitas o no ahorrar para un fondo de emergencias que te brinde seguridad económica en caso de que ocurra algo inesperado como perder el empleo. Estos objetivos deben tener la máxima prioridad.

3. Reflexiona sobre lo que es importante para ti

Tómate un tiempo para reflexionar y comprender tus valores esenciales. Estos te mostrarán las razones que subyacen a tus objetivos. Por ejemplo, es posible que desees reducir tu semana laboral para poder pasar más tiempo con tu familia. Además, aparte de tus obligaciones, piensa en tus sueños. ¿Siempre has querido mudarte al extranjero, trabajar por tu cuenta o tomarte un año sabático?

▷ Te interesa: 10 cosas que hacer antes de morir (lista definitiva)

El enfoque SMART para establecer objetivos

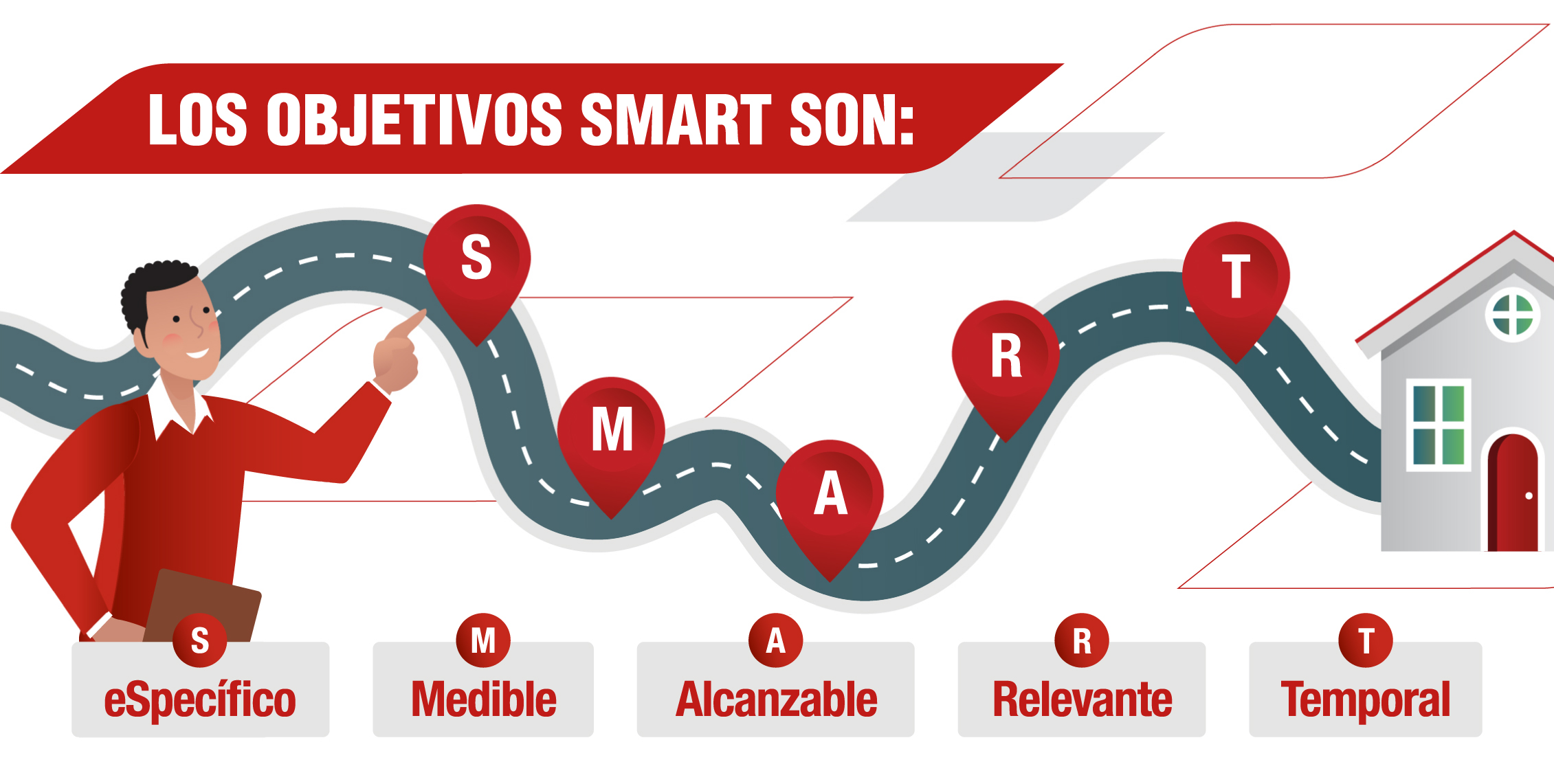

SMART son las siglas en inglés de eSpecífico, Medible, Alcanzable, Relevante y Temporal. Es una herramienta valiosa que puedes utilizar para afinar tus objetivos, para que sean claros y realistas.

Cómo hacer que tus objetivos sean SMART

Tomemos un objetivo como ejemplo, luego analicemos cómo hacerlo «SMART».

Objetivo: «Me gustaría tener dinero ahorrado para comprar mi propia casa en el centro de mi ciudad».

ESPECÍFICO

Los detalles son importantes porque pueden influir en el tamaño de tu objetivo como la cantidad de dinero y el tiempo que necesitas para lograrlo.

Por ejemplo: «una casa de tres dormitorios con jardín en el Paseo de Gracia de Barcelona».

MEDIBLE

Los objetivos medibles te permiten realizar un seguimiento del progreso y perfeccionar tu estrategia.

Por ejemplo: «un fondo de 40.000€, lo que significa que necesito ahorrar 8.000 € al año, lo que equivale a 660€ al mes o 170€ a la semana».

▷ Te interesa: ¿Qué es un proyecto de vida? 7 ideas para diseñar el tuyo

ALCANZABLE

Tus objetivos y expectativas deben ser realistas, de lo contrario perderás rápidamente la motivación. Esto significa pensar en hasta dónde estás dispuesto a llegar para lograr tus objetivos. ¿En qué aspectos estás dispuesto a recortar? ¿Qué estás dispuesto a cambiar?

Usando nuestro ejemplo: «Para ahorrar ese dinero, reduciré mis gastos en el supermercado a no más de 30 € por semana y me limitaré a 100 € por mes en comidas fuera de casa».

RELEVANTE

Esto se reduce al «por qué». Conocer el propósito fundamental de un objetivo te da el contexto y la motivación para esforzarte en lograrlo.

Tomemos nuestro ejemplo: «Me gustaría ahorrar un fondo para comprar mi propia casa porque quiero formar una familia».

TEMPORAL

Los objetivos necesitan un horizonte temporal. Ya sea unos meses, años o, a veces, incluso décadas. Asegúrate de esforzarte por objetivos tanto a corto como a largo plazo, para que siempre tengas algo que esperar con interés en el corto plazo.

Tomando el ejemplo anterior, nuestro objetivo SMART final ahora se ve así:

«Me gustaría ahorrar un fondo de 40.000€ en 5 años, para comprar una casa de tres dormitorios con jardín en el paseo de Gracia de Barcelona porque quiero formar una familia. Para lograrlo, necesito ahorrar 8.000€ al año, lo que son 660€ al mes o 170€ a la semana. Para ahorrar ese dinero, reduciré mis gastos en el supermercado a no más de 30€ por semana y me limitaré a 100€ por mes en comidas fuera de casa».

¿Cómo ahorrar para estos objetivos financieros?

1. Utiliza la regla 50-30-20

Saber cuánto puedes ahorrar cómodamente cada mes puede ser un reto y es probable que tengas que hacer pequeños ajustes con el tiempo. Aquí es donde la regla 50-30-20 puede ser útil. Recomienda que el 50% de tu dinero se destine a tus necesidades, como la hipoteca o el alquiler; el 30% a tus deseos, como salir a comer y vacaciones; y el 20% a ahorro.

2. Prioriza y céntrate

Prioriza tus objetivos y céntrate en solo dos o tres a la vez, combinando objetivos a largo y corto plazo. Eso te ayudará a mantener la dinámica y a asegurarte de que tú y tus finanzas no os quedéis demasiado justos.

3. Fija metas

Divide los objetivos en metas, como los logros mensuales o anuales. Esto significa que puedes hacer un seguimiento del progreso más fácil y responsabilizarte sin perder de vista los objetivos más amplios.

4. Supervisa tus gastos

Una hoja de cálculo es una excelente manera de hacer un seguimiento de lo que estás gastando y en qué. Te ofrece una visión general de hacia dónde va tu dinero, con qué precisión has presupuestado y dónde se podría conseguir ahorrar. ¡Incluso hemos creado una plantilla de presupuesto inteligente que puedes descargar y rellenar cada mes!

5. Piensa en dónde ahorrar

Es posible que desees tener en cuenta numerosas opciones de ahorro existentes, pero es vital seleccionar una solución que sea compatible con el «horizonte temporal» de tu objetivo financiero, tu propensión al riesgo y tus posibles necesidades de liquidez (acceso a efectivo) mientras ahorras, ya que cada opción tiene diferentes características y consideraciones. Por ejemplo:

- Las cuentas a la vista ofrecen liquidez, por lo que, siempre es recomendable tener dinero a la vista para pagar cualquier imprevisto que pueda surgir. Sin embargo, debemos buscar otros vehículos financieros para hacer crecer nuestro ahorro.

- Los depósitos a plazo son un tipo de cuenta de ahorros ofrecida por bancos y cooperativas de crédito que ofrecen una tasa de interés fija sobre una suma global de dinero. Suelen ofrecer tasas de interés más altas que las cuentas a la vista, pero pueden imponer una penalización en efectivo si necesitas retirar tu dinero antes del final del plazo acordado. En este sentido, productos de Ahorro Garantizado te permiten ahorrar sin asumir ningún riesgo, ideales para obtener algo de rentabilidad en el corto plazo, por ejemplo, con productos con vencimiento en uno o tres años, o aquellos que permiten realizar aportaciones periódicamente o de forma extraordinaria cuando tengas un ingreso extra.

- Los Productos de Inversión, ofrecen una rentabilidad más atractiva a cambio de asumir un poco más de riesgo. Estos productos que invierten en Fondos de Inversión son ideales para ahorrar a largo plazo, realizando aportaciones mensual o trimestralmente que te ayudarán a crear un buen fondo acumulado sin darte cuenta.

- Por último, pero no menos importante, un objetivo financiero que todos nosotros debemos fijarnos es el bienestar en la jubilación. Es futuro de las pensiones públicas de jubilación está en constante modificación, y ahora más que nunca es importante pensar en el futuro después de la jubilación desde joven. Los Planes de Pensiones de GENERALI te ofrecen una amplia gama de soluciones.

En GENERALI tenemos una amplia gama de productos de Ahorro, Inversión y Pensiones que te ayudarán a cumplir todos tus objetivos financieros. Si tienes dudas, ¡consúltanos sin compromiso y un asesor estudiará tus necesidades para escoger el producto que más te conviene!

![]()