Solicitar un préstamo hipotecario no es una decisión que se pueda tomar a la ligera. ¿Es mejor la hipoteca fija o la variable? La contratación de un producto como este te vinculará con la entidad financiera durante muchos años. Y, a pesar de la importancia de esta decisión, muchas personas no tienen en cuenta las diferencias entre la hipoteca variable o fija.

¿En cuál se pagan menos intereses? ¿Cuál es recomendable para ti según tu estilo de vida? ¿Se puede cambiar una hipoteca variable a fija? Son muchas las dudas que te pueden surgir, ¡y es normal!

Te contamos todos los detalles con esta GUÍA para que firmes tu hipoteca con toda la información.

Índice

Qué es una hipoteca fija

Una hipoteca fija o hipoteca de tipo fijo es aquella modalidad en la que el interés se mantiene fijo durante los años en los que estarás pagándola. Esto significa que tus cuotas serán siempre las mismas. No estarás expuesto a las oscilaciones de los tipos de interés del mercado.

Ventajas de las hipotecas fijas

Antes de tomar una decisión de contratación, ten en cuenta estas ventajas de las hipotecas fijas:

- Son ideales para las personas que no desean tener sobresaltos gracias a la estabilidad de sus cuotas.

- Las hipotecas de tipo fijo suponen un menor riesgo financiero.

- Suelen contar con menos gastos. La mayoría de bancos suele ofrecer ofertas a los clientes que contratan hipotecas fijas a plazos cortos.

¿Y los inconvenientes?

Las hipotecas fijas también presentan algunos inconvenientes que debes tener en cuenta:

- El interés que pagas durante la contratación es siempre más alto en la modalidad fija.

- También existen comisiones altas por la amortización anticipada.

- Aquellos clientes que deciden cambiar de hipoteca fija a variable también deben pagar una subrogación.

? ¡Te interesa! Regla 50/20/30: la Fórmula de ahorro definitiva

¿Qué es una hipoteca variable?

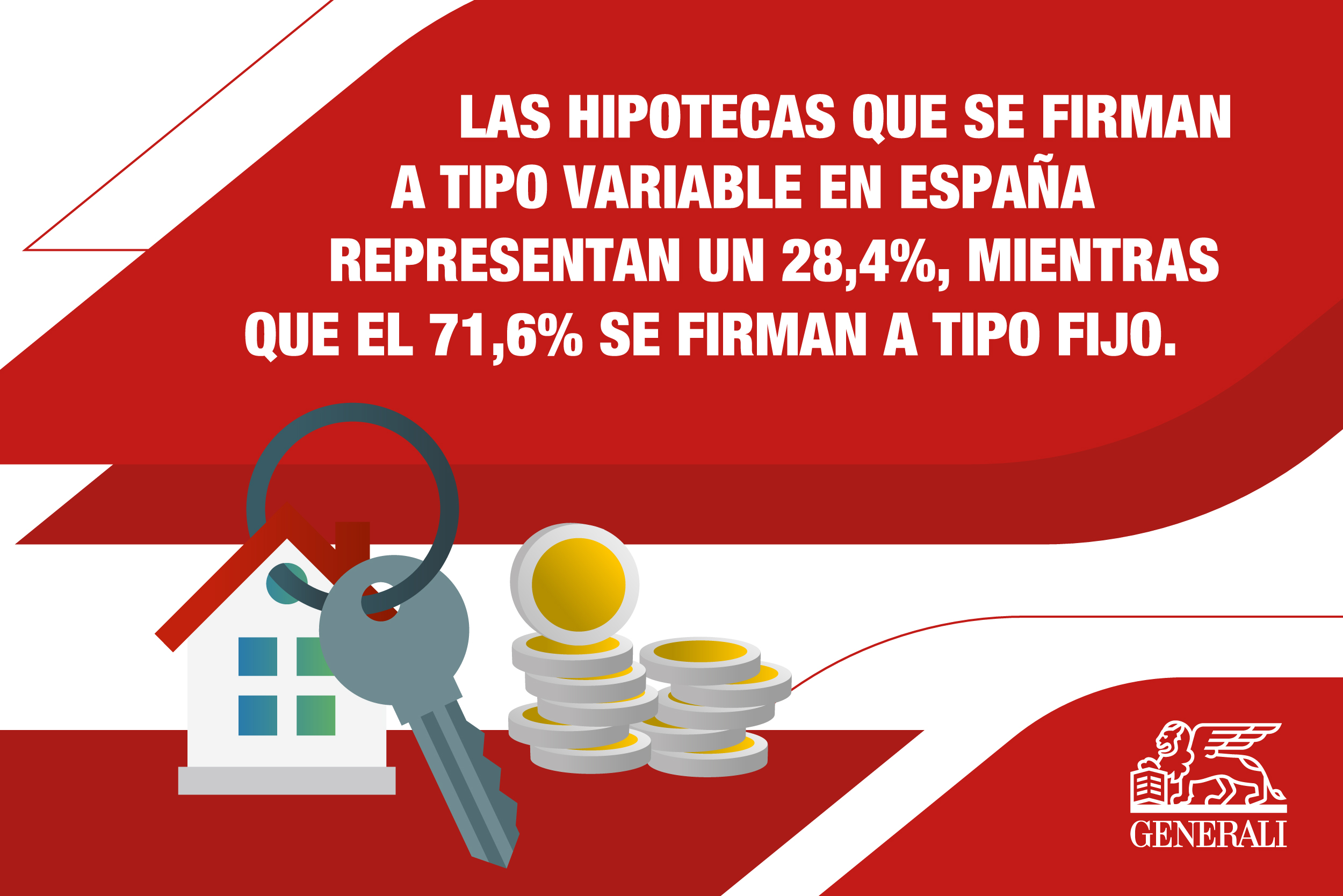

La hipoteca variable o de tipo variable es aquella cuyo importe de la cuota depende de las variaciones del índice de referencia. Es decir, que la cuota varía cada mes. Por regla general, la mayoría de las hipotecas variables que se firman en España suelen estar sujetas al Euribor.

Ventajas de las hipotecas variables

Estas son las ventajas de contratar una hipoteca a tipo variable.

- Las comisiones de apertura suelen ser bajas o incluso no tener ninguna.

- Los plazos de amortización son más bajos.

- El interés en el momento de la contratación será probablemente más bajo que aquel de la hipoteca a tipo fijo.

- Cabe la posibilidad de que tu cuota mensual baje.

? ¡Te resultará útil! ¿Cuál es la mejor orientación de una vivienda?

Inconvenientes de las hipotecas a tipo variable

Estas son las desventajas de las hipotecas variables:

- Este tipo de productos pueden ser enormemente volátiles en condiciones donde el mercado está revuelto.

- Por lo tanto, los intereses también podrían subir. Esto significa que acabarás pagando más en tus cuotas.

- Al ser productos contratados con un mayor plazo, las probabilidades de oscilación del tipo de interés son mayores.

✅ ¡Recuerda! Si vas a firmar un préstamo hipotecario es importante que cuentes con un seguro de vida específico. El seguro GENERALI Vida Hipotecas está especialmente indicado para aquellas personas que han firmado un préstamo hipotecario y quieren contar con la tranquilidad que supone poder hacer frente al préstamo hipotecario en caso de fallecimiento por cualquier causa y que así la deuda no recaiga en sus familiares.

Además, con nuestro seguro de vida hipotecario también puedes anticipar el capital asegurado en caso de invalidez absoluta y permanente o en caso de pérdida de autonomía. ¿Quieres evitar preocupaciones? Protégete a ti y a tu familia.

Diferencias entre hipoteca a tipo fijo o variable

La principal diferencia entre una hipoteca a tipo fijo o variable es el interés. Como hemos comentado, en la primera este se mantendrá los años que estés pagando el préstamo.

En las de tipo variable, el tipo oscilará todos los meses. Por lo tanto, la cuota siempre será distinta.

Por otro lado, el plazo de amortización (es decir, el tiempo para pagar la hipoteca) también suele ser diferente. Las hipotecas fijas suelen tener un periodo más corto, mientras que en las variables el banco ofrece un plazo de devolución mayor.

? ¿Lo sabías? Piso, ático o dúplex: Ventajas e inconvenientes de cada uno

¿Qué es mejor hipoteca fija o variable?

La respuesta a si es mejor una hipoteca fija o variable es compleja. En primer lugar, porque el difícil pronosticar cómo evolucionarán los tipos de interés pasados los años. Lo que es evidente es que una hipoteca a tipo variable conlleva más riesgos. Por ello, si eres un perfil de consumidor conservador, una hipoteca a tipo fijo te ofrecerá más estabilidad financiera.

Aun así, vamos a intentar extraer más conclusiones. ¿Merece la pena cambiar hipoteca variable a fija? Los propios economistas y expertos en productos financieros no suelen tener una opinión homogénea. Por ello, revisar la evolución histórica de los tipos de interés podría aportar algunas claves.

Desde la creación del Euríbor en el año 1999, se han producido tres grandes periodos de subidas:

- Entre junio de 1999 y agosto del 2000, el índice subió 2,5 puntos.

- Entre el año 2005 y el 2008, la subida fue de 3,25 puntos debido a la inflación de la época.

- Ya en 2010 y 2011 el índice experimentó otro repunte de 1 punto adicional.

Ahora bien, las bajadas del índice también pueden ser aprovechadas por los clientes con hipotecas a tipo variable para pagar menos intereses.

Entonces, ¿cuándo te conviene una u otra?

¿Es mejor hipoteca fija o variable? La impredecibilidad en el interés de una hipoteca variable te obligará a contar siempre con un fondo de emergencia para poder afrontar posibles subidas. Por este motivo, solo es recomendable asumir el riesgo de un tipo variable si tienes la seguridad de contar con ciertos ahorros.

Si, por el contrario, prefieres reducir el riesgo y vivir con la tranquilidad de pagar lo mismo todos los meses, la hipoteca fija está hecha para ti. Además, es una forma de evitar imprevistos que puedan comprometer tu estabilidad financiera.

? ¿Quieres aprovechar tu terraza este invierno? Consejos para acondicionar tu terraza

Preguntas frecuentes

¿Se puede cambiar hipoteca variable a fija?

El cambio de una hipoteca variable a fija es posible. Puedes hacerlo mediante una novación hipotecaria puedes modificar las cláusulas de tu hipoteca con un actual entidad bancaria, aunque el interés, el capital, el plazo de amortización o las bonificaciones podrían verse afectadas. También puedes cambiar tu hipoteca a otro banco que te ofrezca mejores condiciones a través de la llamada subrogación hipotecaria.

¿Cuánto cuesta cambiar de hipoteca variable a fija?

Cambiar una hipoteca variable a fija siempre conlleva unos gastos asociados. Si decides realizar una novación, suele aplicarse una comisión entre el 0% y el 1% del crédito hipotecario que tengas pendiente por pagar. En el caso de la subrogación, dependerá del acuerdo que llegue con la otra entidad bancaria, aunque en ocasiones se aplican comisiones.

¿Merece la pena cambiar hipoteca variable a fija?

Para algunas personas, cambiar su hipoteca variable a fija merece la pena a pesar de las comisiones o penalizaciones que esto conlleve, puesto que su cuota mensual variable se ha disparado con la última subida de los tipos de interés.

Siempre hay un momento en la vida en el que te planteas contar con las mejores garantías, por lo que pueda pasar. En GENERALI contamos con un seguro de Vida especialmente diseñado para aquellas personas que se disponen a contratar un préstamo hipotecario. ¡Consúltanos sin compromiso!